Ett samlingslån är ett privatlån utan säkerhet som du tar för att lösa flera dyrare krediter. Juridiskt är det samma produkt som ett vanligt privatlån och regleras av konsumentkreditlagen (2010:1846), men syftet är specifikt: att byta ut dyra smslån, kreditkortsskulder och avbetalningsköp mot en enda månadsbetalning med lägre effektiv ränta. Sedan 1 mars 2025 gäller räntetaket 22 procent för alla konsumentkrediter utan säkerhet, och sedan inkomstår 2026 är ränteavdraget för dessa krediter slopat enligt Prop 2024/25:26. Det gör samlingslån dyrare i kronor efter skatt än 2024, men matematiken bakom att samla dyra krediter (20-35 procent) till en lägre effektiv ränta (typiskt 4,50-13 procent) håller fortfarande. Här är komplett granskning av samlingslån 2026 med räkneexempel, krav och tydliga scenarier för när det lönar sig och när det inte gör det.

Vad ett samlingslån faktiskt är

Ett samlingslån är ett privatlån utan säkerhet där du får en klumpsumma utbetald och använder den till att lösa flera befintliga dyrare krediter samtidigt. Efter transaktionen står du kvar med ett lån, en månadsbetalning och en lägre total räntekostnad. Produkten kallas också konsolideringslån, skuldsamlingslån eller helt enkelt ”att samla lån”. Juridiskt är alla dessa termer synonymer och regleras av samma bestämmelser i konsumentkreditlagen. Mer information om dina rättigheter finns hos Konsumentverkets sammanfattning av konsumentkreditlagen.

Den vanligaste missuppfattningen är att samlingslån är en särskild produktkategori med egna regler. Så är det inte. Långivarna särskiljer inte samlingslån från vanliga privatlån juridiskt. Samma räntetak (22 procent), samma 14 dagars ångerrätt, samma krav på kreditprövning och samma effektivränte-formel gäller. Det enda som skiljer är vad pengarna används till, och det är inget långivaren kan styra över. Vinsten uppstår i ränteskillnaden: dina befintliga smslån, kontokrediter och kreditkortsskulder ligger ofta på 20-35 procent, medan ett samlingslån hos en bank med god kreditbedömning kostar typiskt 5-13 procent effektiv ränta.

Räknar det inte lönar det inteGrundregeln är enkel: ett samlingslån är lönsamt när den nya effektiva räntan är minst 5-10 procentenheter lägre än snittet på dina befintliga krediter. Om du har smslån på 30 procent, kreditkortsskulder på 22 procent och ett gammalt privatlån på 15 procent, och kan få ett samlingslån på 8 procent, är matematiken glasklar. Om din befintliga totalräntenivå redan är runt 10 procent lönar det sig sällan.

När det lönar sig att samla dina lån

Samlingslån är inte en universalösning men löser en specifik ekonomisk situation väl. Här är tre typiska scenarier där kalkylen brukar hålla enligt Granskar-perspektiv.

- Dina nuvarande krediter har hög ränta (15 procent effektiv eller mer)

- Du har flera lån med varsin aviavgift som var för sig kostar 20-60 kr per månad extra

- Du vill ha struktur med en faktura och ett slutdatum istället för fem

- Din kreditvärdighet har förbättrats sedan du tog de gamla lånen

- Du har inkomst och betalningsförmåga för att ta ett större lån

- Du är beredd att stänga de gamla kreditkortsgränserna för att inte fylla på dem igen

- Du har inte skulder hos Kronofogden

- Du har räknat på totalkostnaden, inte bara månadskostnaden

- Du klarar månadsbetalningen även vid räntehöjning på 2-3 procentenheter

När det inte lönar sig

Lika viktigt är att veta när samlingslån är fel verktyg. Att ta ett nytt lån för att lösa problem med gamla lån kan förvärra situationen om grundproblemet är annat än splittrade räntekostnader.

- Om det nya lånet har samma eller högre effektiv ränta än dina befintliga krediter

- Om du förlänger löptiden kraftigt (lägre månadskostnad kan dölja högre totalkostnad)

- Om du fortsätter använda de gamla kreditkorten efter konsolideringen och dubblerar skulden

- Om du inte har fast inkomst och riskerar avslag (UC-förfrågan registreras ändå)

- Om skulderna redan är hos Kronofogden (då behövs kommunal budget- och skuldrådgivning)

- Om skulden är hos inkasso och grundproblemet är brist på inkomst

- Om du vill samla bolån (3-4 procent) eller billån med pant (5-8 procent) i ett osäkrat samlingslån

- Om du vill samla studielån från CSN (helt annan låneform, går inte att samla)

Sänkt månadskostnad är inte alltid en vinstEn vanlig fälla är att bara jämföra månadskostnaden mellan gamla och nya krediter. Om du förlänger löptiden från 3 år till 10 år sänks månadskostnaden dramatiskt, men totalkostnaden kan bli högre trots lägre ränta. Räkna alltid på TOTALKOSTNADEN över hela lånetiden. En kortare löptid ger lägre totalkostnad men högre månadskostnad. Välj den korta löptid du faktiskt klarar av att betala varje månad utan att ta nya smslån.

Räntor och kostnader 2026

Samlingslån följer samma räntetak som alla konsumentkrediter utan säkerhet sedan 1 mars 2025. Räntetaket är 22 procent nominell ränta (referensränta 2,00 procent plus 20 procentenheter enligt KKrL 19 a paragrafen). Effektiv ränta blir högre eftersom uppläggningsavgift och aviavgifter räknas in.

| Kreditvärdighet | Effektiv ränta typiskt | Kommentar |

|---|---|---|

| Utmärkt (hög inkomst, inga anmärkningar) | 4,50-7 procent | Bästa erbjudanden via låneförmedlare |

| God | 6-10 procent | Standard för de flesta med stabil ekonomi |

| Medium | 10-16 procent | Fortfarande lönsamt om du samlar krediter över 20 procent |

| Svag (nyliga anmärkningar, låg inkomst) | 16-23 procent | Nära räntetaket, kalkylen håller sällan |

Utöver räntan tillkommer alltid uppläggningsavgift (max 592 kr 2026 enligt 1 procent av prisbasbelopp 59 200 kr) och aviavgift på 35-49 kr per månad hos de flesta långivare. Vissa erbjuder avgiftsfria samlingslån vid autogiro. Sedan inkomstår 2026 är ränteavdraget för lån utan säkerhet helt slopat enligt Prop 2024/25:26, vilket gör räntekostnaden cirka 30 procent dyrare i kronor efter skatt än 2024.

| Ränta som samlas från | Typisk nivå | Ränta samlingslån | Typisk vinst |

|---|---|---|---|

| Smslån och snabblån | 22 procent (räntetak) | 6-10 procent | 12-16 procentenheter |

| Kreditkortsskulder över räntefri period | 18-25 procent | 6-10 procent | 8-19 procentenheter |

| Kontokrediter | 15-24 procent | 6-10 procent | 5-18 procentenheter |

| E-handelskrediter och avbetalning | 18-30 procent | 6-10 procent | 8-24 procentenheter |

| Gammalt privatlån (dyr) | 12-18 procent | 6-10 procent | 2-12 procentenheter |

Krav för att få samlingslån

Kraven på samlingslån är i grunden samma som för vanliga privatlån men eftersom beloppen ofta är större bedöms din betalningsförmåga extra noga enligt KKrL 12 paragrafens kreditprövningskrav.

- Ålder: minst 18 år (vanligt 20 år, ibland 23 år för större belopp)

- Folkbokföring: i Sverige

- Personnummer: svenskt

- Inkomst: minst 100 000-250 000 kr per år beroende på långivare och belopp

- Fast anställning eller stabil inkomstkälla: vanligt krav

- Inga aktiva skulder hos Kronofogden: nästan alltid ett krav

- Betalningsanmärkningar: kan accepteras av vissa långivare (individuell bedömning)

- Bankkonto: för utbetalning och autogiro

- BankID: för identifiering och signering

- Medlåntagare: kan krävas för större belopp (över 300 000-500 000 kr)

- Debiterad förvaltningsränta: långivaren räknar med räntehöjning i sin bedömning

Kan du få samlingslån med betalningsanmärkning?Ja, vissa nischade långivare beviljar samlingslån även med betalningsanmärkning, men villkoren är hårdare. Räntan ligger typiskt närmare räntetaket 22 procent, beloppen är mindre (ofta max 100 000-150 000 kr) och det är individuell bedömning per ansökan. Om anmärkningen är äldre än 12-24 månader och din nuvarande ekonomi är stabil är chansen större. Vid skulder hos Kronofogden avslås ansökan nästan alltid oavsett långivare.

Så ansöker du om samlingslån

Ansökningsprocessen för samlingslån är i grunden samma som för privatlån men det finns ett par steg som är specifika för konsolidering. Processen tar typiskt 1-7 dagar från ansökan till utbetalning beroende på om du använder låneförmedlare eller direktbank.

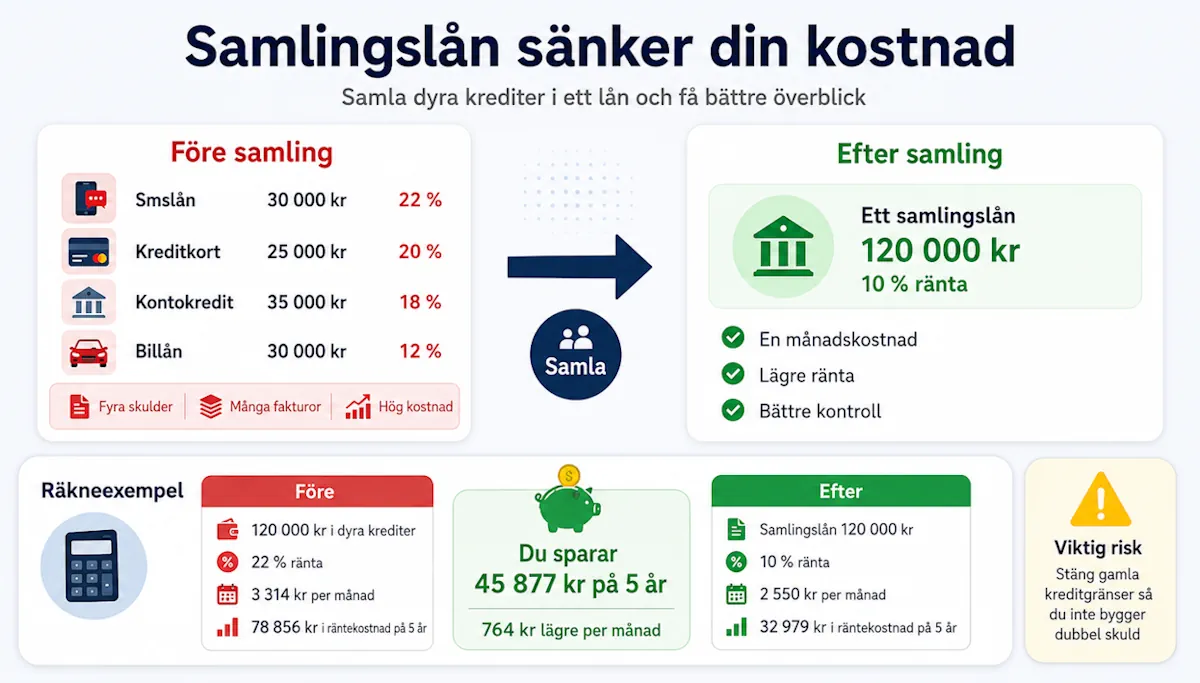

Räkneexempel på samlingslån

Tre realistiska scenarier som illustrerar vad ett samlingslån kan spara enligt räntetaket och slopad avdragsrätt 2026.

besparing cirka 15 600 kr per år

besparing cirka 4 800 kr per år

besparing cirka 12 000 kr per år

Vad du kan och inte kan samla

Alla typer av konsumentkrediter går inte att samla i ett samlingslån. Vissa säkrade lån (bolån, billån med pant) förlorar sitt fördelaktiga ränteläge om de bakas in i ett osäkrat samlingslån, andra är helt reglerade separat.

| Kredittyp | Går att samla? | Kommentar |

|---|---|---|

| Smslån och snabblån | Ja | Klassiskt fall – ofta stor räntesänkning |

| Kreditkortsskulder | Ja | Stäng gamla kort efter konsolidering |

| Kontokrediter | Ja | Ofta lönsamt när räntan är över 15 procent |

| Avbetalningsköp och e-handelskrediter | Ja | Klarna, Qliro, Resurs Bank-krediter etc. |

| Gammalt privatlån med hög ränta | Ja | Ofta lönsamt om din kreditvärdighet förbättrats |

| Studielån från CSN | Nej | Egen låneform med särskilda villkor |

| Bolån | Nej (rekommenderas ej) | Säkerheten i bostaden går förlorad, ränta blir högre |

| Billån med pant | Nej (rekommenderas ej) | Säkerheten i bilen går förlorad, ränta blir högre |

| Företagslån | Nej | Krediter för näringsverksamhet regleras separat |

| Skulder hos Kronofogden | Nej | Kontakta budget- och skuldrådgivningen istället |

Låneförmedlare eller direktbank

Det finns två huvudsakliga kanaler för att söka samlingslån: låneförmedlare (som jämför flera banker med en ansökan) och direktbanker (som själva erbjuder samlingslån direkt till dig). Båda har fördelar beroende på situation.

| Aspekt | Låneförmedlare | Direktbank |

|---|---|---|

| Antal erbjudanden | 20-40 långivare på en ansökan | Endast bankens egna villkor |

| Antal kreditupplysningar | En (UC eller annan) | En |

| Bästa ränta typiskt | 4,50-5 procent (bäst konkurrens) | 5,20 procent (om du är kund) |

| Räntegaranti | Sällan | Vissa banker erbjuder |

| Personlig service | Digital process | Ofta personlig rådgivning |

| Kostnad för dig | Kostnadsfri (provisionsfinansierad) | Kostnadsfri |

| Bäst för | De flesta – stort urval, konkurrens | Befintlig kund med god relation |

Låneförmedlare är populärast eftersom du får flera erbjudanden med en kreditupplysning och kan välja det bästa. Direktbanker är fördelaktiga för dig som redan har en långsiktig relation med banken (bolån, sparande, kreditkort) och kan förhandla räntegaranti eller andra villkor. Många väljer kombinerad strategi: får först erbjudande via låneförmedlare, tar det till sin bank och ber om räntematchning.

Alternativ om samlingslån inte fungerar

Om samlingslån inte är rätt lösning för din situation finns andra vägar att sänka räntekostnaderna. Det viktiga är att inte fastna i ren skuldspiral genom att bara stapla nya lån ovanpå gamla.

- Kontakta budget- och skuldrådgivningen i din kommun (kostnadsfri, tystnadsplikt)

- Förhandla direkt med befintliga långivare om räntesänkning eller uppskjuten betalning

- Ansök om anstånd på specifika räkningar (typiskt räntefritt)

- Amortera extra på högst räntebärande skuld först (avalanche-metoden)

- Använd egen sparbuffert för att lösa dyra smslån

- Ta hjälp av familj eller närstående för räntefritt tillfälligt lån

- Överväg refinansieringstjänster (Anyfin-typ) som specifikt sänker räntan på befintliga krediter

- Ansök om skuldsanering via Kronofogden om skuldbördan är ohanterlig

Vid ohanterlig skuld: skuldsanering är en vägOm din totala skuldbörda är så hög att inget rimligt samlingslån kan lösa problemet, är skuldsanering en juridisk process via Kronofogden. Under 3-5 år betalar du en fastställd summa varje månad efter förbehållsbelopp, och resten av skulden avskrivs. F-skuldsanering (för företagare) tar 3 år. Kommunal budget- och skuldrådgivning hjälper med ansökan kostnadsfritt. Mer information om kostnadsfri rådgivning finns hos Konsumentverkets samlade info om kommunal budget- och skuldrådgivning.

Vanliga misstag att undvika

Erfarenhet från budget- och skuldrådgivare visar återkommande mönster i hur samlingslån missbrukas. Här är de vanligaste fallgroparna att undvika.

- Att jämföra bara nominell ränta istället för effektiv ränta

- Att fokusera på månadskostnad istället för totalkostnad över hela löptiden

- Att förlänga löptiden med 5-10 år för att sänka månadskostnaden (dyrare totalt)

- Att inte stänga gamla kreditkortsgränser efter konsolidering

- Att fortsätta använda gamla kort och fylla på skulden igen

- Att inte läsa den standardiserade europeiska konsumentkreditinformationen (SEKKI)

- Att ansöka hos flera enskilda banker (flera UC-förfrågningar sänker kreditvärdigheten)

- Att välja en långivare som inte har Finansinspektionens tillstånd

- Att inte räkna med räntehöjning (var beredd på plus 2-3 procentenheter)

- Att glömma att slopad avdragsrätt 2026 gör kostnaden 30 procent högre efter skatt

Det du bör fråga dig om samlingslån

Vad är skillnaden mellan samlingslån och privatlån?

Ingen juridisk skillnad. Samlingslån är ett privatlån utan säkerhet som du använder för att lösa flera befintliga dyrare krediter. Samma konsumentkreditlag gäller, samma räntetak 22 procent, samma 14 dagars ångerrätt och samma effektivränte-formel. Det enda som skiljer är vad pengarna används till, och det är inget långivaren kan styra över. Långivarna kallar produkten ”samlingslån” i marknadsföring men i avtalstexten står det ofta bara ”privatlån”.

Hur mycket kan jag samla och till vilken ränta 2026?

Belopp: 5 000-800 000 kr beroende på långivare. Löptid: 1-15 år, vissa upp till 20 år. Ränta: 4,50-23 procent effektiv beroende på kreditvärdighet. Med god kreditvärdighet ligger effektiv ränta typiskt på 5-10 procent. Räntetaket 22 procent nominell (KKrL 19 a paragrafen) gäller alla konsumentkrediter utan säkerhet sedan 1 mars 2025. Sedan inkomstår 2026 är ränteavdraget slopat, vilket gör kostnaden cirka 30 procent högre i kronor efter skatt än 2024.

När lönar det sig att ta ett samlingslån?

När den nya effektiva räntan är minst 5-10 procentenheter lägre än snittet på dina befintliga krediter. Typiskt scenario: du har smslån på 22 procent, kreditkortsskulder på 20 procent och kontokrediter på 18 procent, och kan få ett samlingslån på 8 procent. Då sparar du betydligt även efter avgifter. Enligt låneförmedlare är snittbesparing 10 000-17 500 kr per år. Räkna alltid på totalkostnaden över hela löptiden, inte bara på månadskostnaden.

Kan jag få samlingslån med betalningsanmärkning?

Ja, vissa nischade långivare beviljar samlingslån även med betalningsanmärkning, men villkoren är hårdare: räntan ligger nära räntetaket 22 procent, beloppen är mindre (typiskt max 100 000-150 000 kr) och individuell bedömning per ansökan. Om anmärkningen är äldre än 12-24 månader och din nuvarande ekonomi är stabil är chansen större. Vid aktiva skulder hos Kronofogden avslås ansökan nästan alltid. Då är kommunal budget- och skuldrådgivning bättre väg än nya lån.

Vad kan jag samla och vad kan jag inte samla?

Du kan samla privatlån, smslån och snabblån, kreditkortsskulder, kontokrediter, e-handelskrediter (Klarna, Qliro) och avbetalningsköp. Du kan INTE samla studielån från CSN (egen låneform), bolån (säkerheten i bostaden går förlorad), billån med pant (säkerheten i bilen går förlorad), företagslån (regleras separat) eller skulder som redan är hos Kronofogden (då behövs skuldsanering istället).

Behöver jag flera kreditupplysningar för att jämföra samlingslån?

Nej, om du använder en låneförmedlare. De tar en enda kreditupplysning och skickar din ansökan till 20-40 långivare samtidigt. Du får sedan flera erbjudanden att jämföra utan att din kreditvärdighet påverkas negativt. Om du ansöker hos enskilda banker separat kan varje ansökan resultera i egen UC-förfrågan, vilket kan sänka din kreditvärdighet. Låneförmedlare är därför oftast bästa vägen om du vill jämföra brett.

Hur lång tid tar det att få samlingslånet utbetalt?

Via låneförmedlare får du typiskt erbjudanden inom 1-5 dagar och lånet kan vara utbetalt inom 3-7 dagar från signering. Via direktbank går det snabbare om du redan är kund, ibland samma dag. Vissa erbjudanden inkluderar att långivaren själv löser dina befintliga skulder direkt, vilket sparar tid och risk för dig. Läs i avtalet vad som gäller för just ditt lån.

Kan jag lösa mitt samlingslån i förtid?

Ja, alltid. Enligt KKrL 36 paragrafen har du rätt att lösa krediten i förtid utan straffavgift eller ränteskillnadsersättning för lån med rörlig ränta. Du får tillbaka räntan för de dagar du inte längre har skulden. Om du har fast ränta (mindre vanligt på samlingslån) kan långivaren ta ut ränteskillnadsersättning enligt vissa villkor. Rörlig ränta är därför vanligast på samlingslån eftersom flexibiliteten är värd mer för de flesta än räntegarantin.

Hur påverkar slopad avdragsrätt 2026 samlingslån?

Rejält. Tidigare fick du dra av 30 procent av räntekostnaden i deklarationen som ränteavdrag. Sedan inkomstår 2026 är ränteavdraget för lån utan säkerhet helt slopat enligt Prop 2024/25:26. Detta gör räntekostnaden cirka 30 procent dyrare i kronor efter skatt än 2024. Ett samlingslån som kostade dig 20 000 kr efter skatt tidigare kostar nu 28 500 kr. Bolån påverkas inte och har kvar ränteavdrag på 30 procent upp till 100 000 kr i räntekostnad.